Gutachten für das Finanzamt

Vater und Kuhwald PartnerschaftIhr Immobiliengutachter

bei Steuerangelegenheiten

Sachverständige für Immobilienbewertung

Wir erstellen Immobilien Gutachten für:

- Erbschaft und Schenkung (Nachweis eines niedrigeren Verkehrswerts)

- Einkommensteuer, Körperschaftsteuer und Gewerbesteuer (höhere bzw. schnellere Abschreibungen)

- Grundsteuer

(Link)

Weitere Anlässe für ein Gutachten für das Finanzamt können sein:

Widerspruch gegen die pauschalisierte Bewertung des Finanzamtes

Sollten Sie der Meinung sein, dass die pauschale Bewertung durch das Finanzamt zu einem überhöhten Wert geführt hat, prüfen wir vorab, ob sich für sie die Beauftragung eines Vollgutachtens lohnt. Es gibt viele Zustandsmerkmale, die den Verkehrswert einer Immobilie mindern können wie z.B.: Altlasten, Baulasten, Rechte und Lasten, Denkmalschutz, Erschließungskosten, Baumängel/Bauschäden und Anderes. Sie haben die Möglichkeit, der überhöhten Bewertung seitens des Finanzamtes durch die Eingabe eines sach- und fachgerechten Immobiliengutachtens zu widersprechen.

- Insbesondere in der Hauptstadt Berlin kann sich ein Widerspruch lohnen, da bei den hohen Immobilienwerten schon eine moderate Abweichung des vom vereidigten Sachverständigen ermittelten Verkehrswertes gegenüber der Wertfestsetzung des Finanzamtes zu einer lohnenswerten Steuerersparnis führen kann.

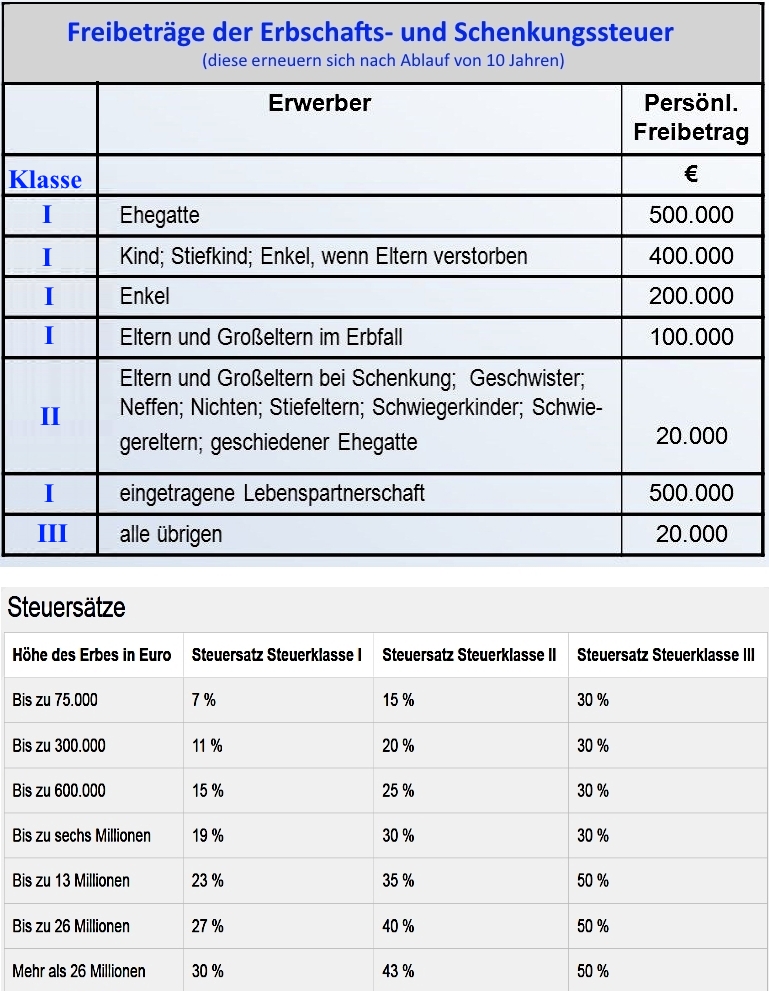

- Freibeträge und Steuerklassen bei der Erbschafts- und Schenkungssteuer.

- Stand 2021

Gerne erläutern wir Ihnen auch die unterschiedlichen Begriffe Im Fachgebiet "Wertermittlung von Immobilien" und beraten Sie gern zu folgenden Themen:

- Erbenschaftssteuerrecht

- Bewertungsgesetz

- Escape Klausel

- Verkürzung der Gebäude-AfA

- Widerspruch gegen Finanzamtschätzung

- Teilungsanordnung

- Kaufpreisaufteilung Immobilien in Berlin

- Teilungsversteigerung in Berlin

- Verkürzung der EAbschreibungszeit

- Kaufpreisaufteilung Grund und Gebäude

- Was ist der gemeine Wert?

- Haus schätzen und bewerten lassen

- Wohnung schätzen und bewerten lassen

- Was ist mein Haus wert in Berlin?

- Was ist meine Wohnung wert?

- Was kostet mein Haus in Berlin?

- Was kostet meine Wohnung?

- bebaute und unbebaute Grundstücke

- Immobilie bewerten

- Wertgutachten, Marktwertgutachten

- Verkehrswert nach § 194 BauGB

- Grundstückwert in Mecklenburg-Vorpommern

- Grundstückspreis in Berlin

- Bodenwert des Grundstücks

- Bodenrichtwert des Grundstücks

- Marktwert des Grundstücks

- Verkaufspreis des Grundstücks

- Kaufberatung in Berlin

- Kosten einer Immobilienbewertung

- Immobilienbewerter in Berlin

- Immobiliengutachter

- Schätzer von Immobilien

- Sachverständiger für Immobilienbewertung

- Mediator

- Scheidung und Scheidungsgutachten

- Erbschaft und Erbschaftsgutachten

- Gewerbegrundstück bewerten

- Ackerpreis und Grünlandpreis