VATER UND KUHWALD - IMMOBILIENGUTACHTER - Bewertung von Immobilien

Erbengemeinschaft

Vater und Kuhwald PartnerschaftIhr Immobiliengutachter

bei Erbauseinandersetzungen

Sachverständige für Immobilienbewertung

Erbengemeinschaft

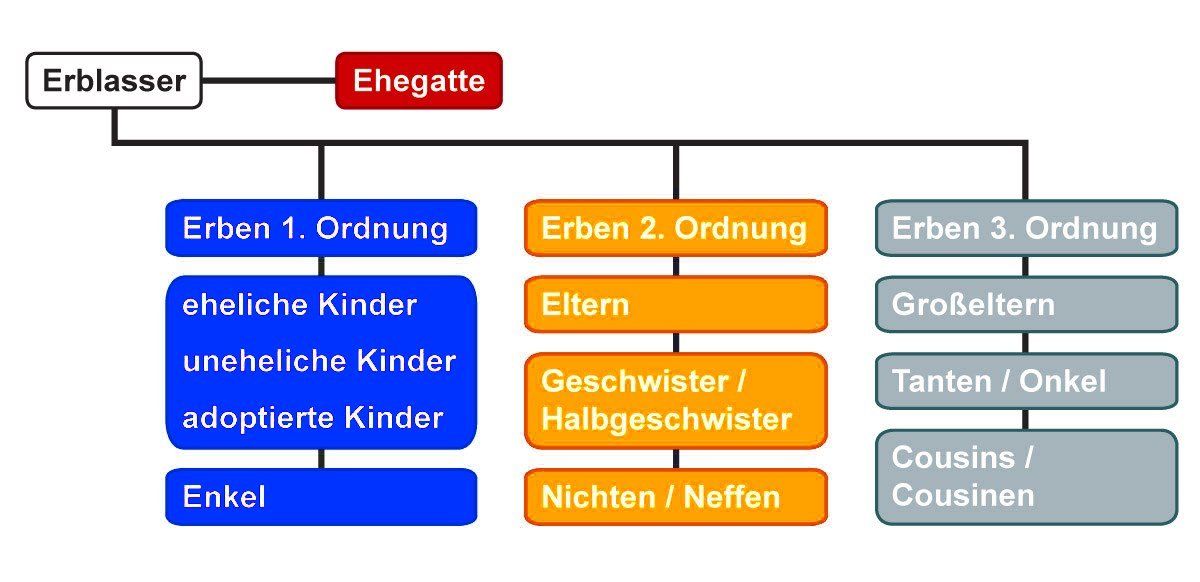

Die gesetzliche Erbfolge

Das Gesetz teilt den Kreis der Erben in Erbordnungen nach der Stufe der Verwandtschaft ein. Die Abkömmlinge (Kinder — eheliche und nichteheliche, Enkel) werden zunächst vor allen anderen bevorzugt, vorangegangene Abkömmlinge schließen Späterfolgende aus (z.B. werden Enkel durch Kinder ausgeschlossen; § 1930).

- Erben erster Ordnung sind die Abkömmlinge des Erblassers, also Kinder, Enkel, Urenkel usw.. Dabei erben die Kinder stets zu gleichen Teilen. Ein zur Zeit des Erbfalls lebender Abkömmling schließt die durch ihn mit dem Erblasser verwandten Abkömmlinge von der Erbfolge aus. An die Stelle eines zur Zeit des Erbfalls nicht mehr lebenden Abkömmlings treten die durch ihn mit dem Erblasser verwandten Abkömmlinge.

- Erben zweiter Ordnung sind die Eltern des Erblassers und deren Abkömmlinge, z.B. Geschwister, Neffen, Nichten des Erblassers. Leben zur Zeit des Erbfalls die Eltern, so erben sie allein und zu gleichen Teilen, wenn keine Abkömmlinge des Erblassers vorhanden sind. Lebt zur Zeit des Erbfalls ein Elternteil nicht mehr, so treten an die Stelle des verstorbenen Elternteils dessen Abkömmlinge.

- Erben dritter Ordnung sind Großeltern und deren Abkömmlinge (§ 1926).

- Erben vierter Ordnung sind Urgroßeltern und deren Abkömmlinge (§ 1928).

- Erben fünfter und fernerer Ordnungen

sind die entfernteren Voreltern des Erblassers und deren Abkömmlinge ( 1929 BGB).

In Deutschland darf kein Nachlass unbeerbt bleiben, so dass wenn das Erbe ausgeschlagen wird oder keine Erbe zu finden ist, der Fiskus die Erbschaft antritt. Ein Recht, die Erbschaft auszuschlagen, steht dem Fiskus nicht zu.

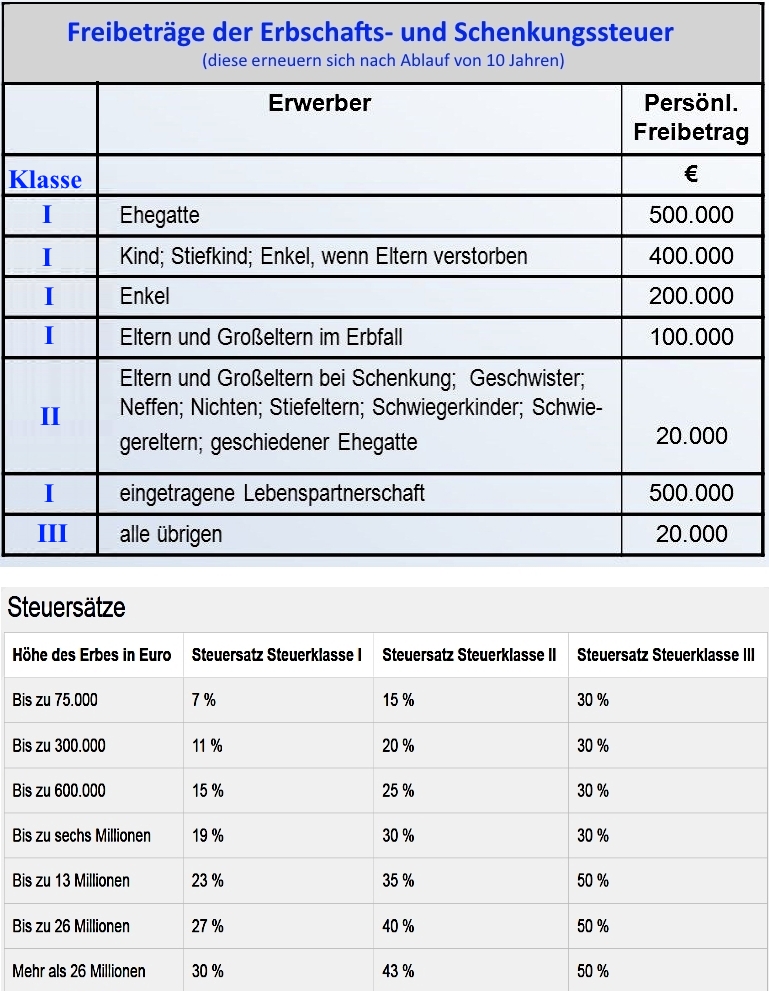

Zum Vergrößern auf das Bild klicken

- Freibeträge und Steuerklassen bei der Erbschafts- und Schenkungssteuer.

- Stand 2021