VATER UND KUHWALD - IMMOBILIENGUTACHTER - Bewertung von Immobilien

Gutachten für das Finanzamt

Gutachten für das Finanzamt

Erben und Schenken

Informatives zum Erbschaftssteuerrecht bzw. Schenkungssteuerrecht

Sie haben einen Erbschaftssteuerbescheid vom Finanzamt erhalten und wollen einen vom Finanzamt ermittelten Verkehrswert widerlegen lassen ? Die Festsetzung der Erbschaftssteuer oder Schenkungssteuer ist über eine sogenannte "Escape Klausel" widerlegbar. Der Steuerpflichtige kann nach § 198 BewG mittels eines qualifizierten Verkehrswertgutachtens den Nachweis des "niedrigeren gemeinen Wertes" führen und dadurch häufig Steuern sparen. Seit der Reform des Erbschaftsteuergesetzes wenden die Finanzämter bei der Grundbesitzwertfeststellung das sog. "typisierende Massenverfahren" an. Dieses beruht auf pauschalisierten Werten, Bewertungsbesonderheiten der Immobilie werden häufig unzureichend erfasst. Dadurch kann es zu fehlerhaften Grundbesitzwertfestsetzungen kommen.

Bei einer Erbschaft oder Schenkung ermittelt das Finanzamt auf gesetzlicher Grundlage nach einem festgelegten, "typisierenden Massenverfahren" den Grundbesitzwert (auch auch Bedarfswert genannt) einer Immobilie. Grundlage des Bewertungsverfahrens sind zwar Daten der örtlichen Gutachterausschüsse (z.B. den Bodenrichtwerte), die tatsächlichen Zustandsmerkmale der Immobilie werden jedoch häufig nicht oder nur teilweise erfasst. Dies ist auch nicht verwunderlich, da eine Ortsbesichtigung durch das Finanzamt in aller Regel nicht stattfindet.

Häufig entsteht ein deutlich höherer Grundbesitzwert, welcher nicht dem tatsächlichen Marktwert (Verkehrswert) entspricht, die vom Finanzamt berechnete Steuerlast ist oftmals überhöht.

Die Feststellung des Verkehrswerts ist für das Finanzamt nicht bindend, sondern unterliegt der Beweiswürdigung durch die Behörde.

Sie haben einen Erbschaftssteuerbescheid vom Finanzamt erhalten und wollen einen vom Finanzamt ermittelten Verkehrswert widerlegen lassen ? Die Festsetzung der Erbschaftssteuer oder Schenkungssteuer ist über eine sogenannte "Escape Klausel" widerlegbar. Der Steuerpflichtige kann nach § 198 BewG mittels eines qualifizierten Verkehrswertgutachtens den Nachweis des "niedrigeren gemeinen Wertes" führen und dadurch häufig Steuern sparen. Seit der Reform des Erbschaftsteuergesetzes wenden die Finanzämter bei der Grundbesitzwertfeststellung das sog. "typisierende Massenverfahren" an. Dieses beruht auf pauschalisierten Werten, Bewertungsbesonderheiten der Immobilie werden häufig unzureichend erfasst. Dadurch kann es zu fehlerhaften Grundbesitzwertfestsetzungen kommen.

Bei einer Erbschaft oder Schenkung ermittelt das Finanzamt auf gesetzlicher Grundlage nach einem festgelegten, "typisierenden Massenverfahren" den Grundbesitzwert (auch auch Bedarfswert genannt) einer Immobilie. Grundlage des Bewertungsverfahrens sind zwar Daten der örtlichen Gutachterausschüsse (z.B. den Bodenrichtwerte), die tatsächlichen Zustandsmerkmale der Immobilie werden jedoch häufig nicht oder nur teilweise erfasst. Dies ist auch nicht verwunderlich, da eine Ortsbesichtigung durch das Finanzamt in aller Regel nicht stattfindet.

Häufig entsteht ein deutlich höherer Grundbesitzwert, welcher nicht dem tatsächlichen Marktwert (Verkehrswert) entspricht, die vom Finanzamt berechnete Steuerlast ist oftmals überhöht.

Die Feststellung des Verkehrswerts ist für das Finanzamt nicht bindend, sondern unterliegt der Beweiswürdigung durch die Behörde.

Bewertungsgesetz (BewG) § 190 Abs.4 Satz 5 Ermittlung des Gebäudesachwerts

(4) Vom Gebäuderegelherstellungswert ist eine Alterswertminderung abzuziehen. Diese wird regelmäßig nach dem Verhältnis des Alters des Gebäudes am Bewertungsstichtag zur wirtschaftlichen Gesamtnutzungsdauer nach Anlage 22 bestimmt. Sind nach Bezugsfertigkeit des Gebäudes Veränderungen eingetreten, die die wirtschaftliche Gesamtnutzungsdauer des Gebäudes verlängert haben, so ist von einem entsprechenden späteren Baujahr auszugehen. Bei bestehender Abbruchverpflichtung für das Gebäude ist bei der Ermittlung der Alterswertminderung von der tatsächlichen Gesamtnutzungsdauer des Gebäudes auszugehen. Der nach Abzug der Alterswertminderung verbleibende Gebäudewert ist regelmäßig mit mindestens 30 Prozent des Gebäuderegelherstellungswerts anzusetzen.

Berechnung der Steuer

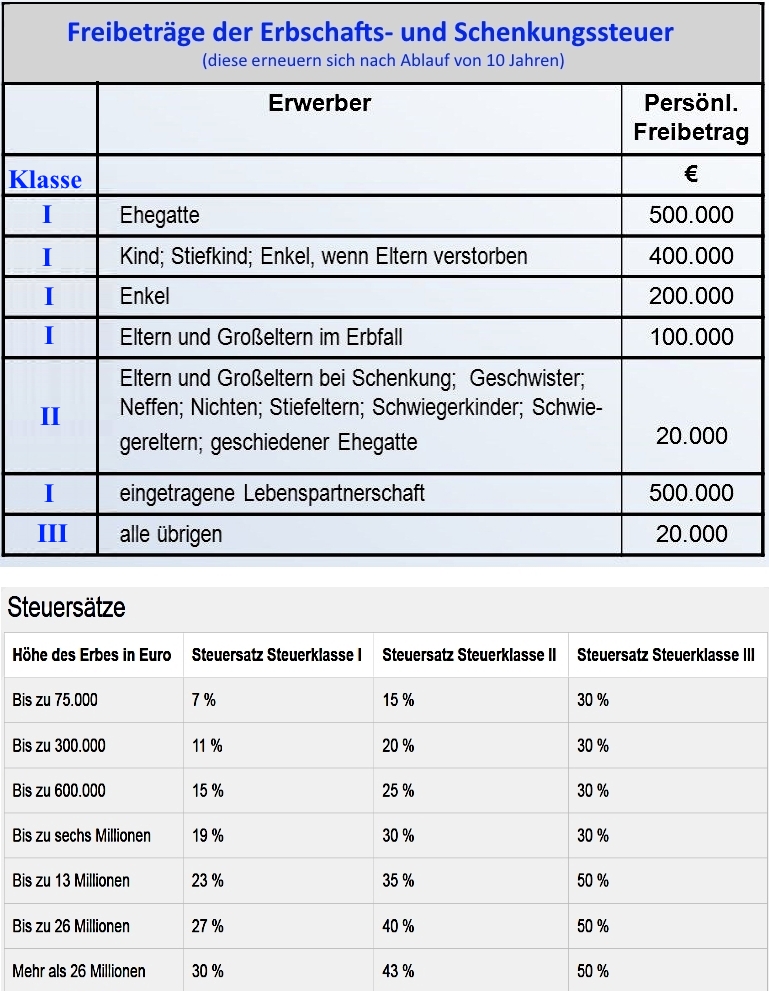

Wer eine Immobilie durch Erbschaft oder Schenkung erhält, muss, je nach Freibetrag, Erbschaftssteuer zahlen. Diese Freibeträge orientieren sich am Verwandtschaftsverhältnis zum Vererber und sind unterschiedlich hoch. So müssen Ehe- und eingetragene Lebenspartner erst ab 500 000 €, Kinder oder Stiefkinder ab 400 000 €, Enkel ab 200 000 €, und Eltern, Großeltern, Nichten, Neffen und übrige Personen ab 20 000 € Freibetrag Erbschaftssteuer zahlen. Die Höhe der Erbschaftssteuer wiederum ist abhängig von der Steuerklasse des Erben und von der Höhe der Erbschaft und bewegt sich zwischen 7% – 50 %.

Ein Beispiel aus unserer Praxis

(4) Vom Gebäuderegelherstellungswert ist eine Alterswertminderung abzuziehen. Diese wird regelmäßig nach dem Verhältnis des Alters des Gebäudes am Bewertungsstichtag zur wirtschaftlichen Gesamtnutzungsdauer nach Anlage 22 bestimmt. Sind nach Bezugsfertigkeit des Gebäudes Veränderungen eingetreten, die die wirtschaftliche Gesamtnutzungsdauer des Gebäudes verlängert haben, so ist von einem entsprechenden späteren Baujahr auszugehen. Bei bestehender Abbruchverpflichtung für das Gebäude ist bei der Ermittlung der Alterswertminderung von der tatsächlichen Gesamtnutzungsdauer des Gebäudes auszugehen. Der nach Abzug der Alterswertminderung verbleibende Gebäudewert ist regelmäßig mit mindestens 30 Prozent des Gebäuderegelherstellungswerts anzusetzen.

Berechnung der Steuer

Wer eine Immobilie durch Erbschaft oder Schenkung erhält, muss, je nach Freibetrag, Erbschaftssteuer zahlen. Diese Freibeträge orientieren sich am Verwandtschaftsverhältnis zum Vererber und sind unterschiedlich hoch. So müssen Ehe- und eingetragene Lebenspartner erst ab 500 000 €, Kinder oder Stiefkinder ab 400 000 €, Enkel ab 200 000 €, und Eltern, Großeltern, Nichten, Neffen und übrige Personen ab 20 000 € Freibetrag Erbschaftssteuer zahlen. Die Höhe der Erbschaftssteuer wiederum ist abhängig von der Steuerklasse des Erben und von der Höhe der Erbschaft und bewegt sich zwischen 7% – 50 %.

Ein Beispiel aus unserer Praxis

- Der Eigentümer einer Immobilie im kleinstädtischen Raum von Mecklenburg-Vorpommern war kinderlos verstorben. Erbe war laut Testament die nicht eingetragene Lebenspartnerin des Verstorbenen.

- Obwohl es sich um ein nahezu 100 Jahre altes, im Wesentlichen unsaniertes Gebäude handelte, ermittelte das Finanzamt einen Grundbesitzwert von 130.000 €, da die Behörde auf Grund des Paragraphen 190 der internen Berechnungsvorschriften prinzipiell von einem Mindestwert von 30 % der Herstellungskosten ausging. Für die Erbin ergab sich somit unter Anrechnung eines Freibetrages auf den Grundbesitzwert von 20.000 eine Steuerlast von 30 % auf 110.000 €. Die Erbin hätte 33.000 € Erbschaftssteuer zahlen müssen.

- Mit unserem Gutachten konnten wir jedoch nachweisen, das die Bausubstanz erheblich wertgemindert war, so dass selbst die Liquidation (Abriss) des Objektes eine denkbare Alternative gewesen wäre. Der tatsächliche Marktwert (Verkehrswert) wurde von uns mit 30.000 € ermittelt, was im Wesentlichen dem Bodenwert entsprach.

- Die Steuerlast konnte somit auf 3.000 € vermindert werden, dies entsprach einer Steuerersparnis von 30.000 €.

Zum Vergrößern auf das Bild klicken

- Freibeträge und Steuerklassen bei der Erbschafts- und Schenkungssteuer.

- Stand 2016